|

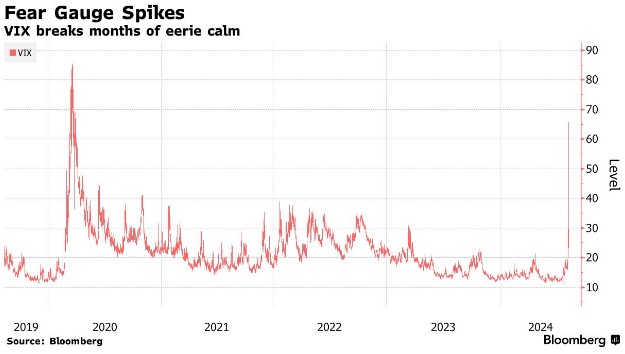

上周市场的“过山车”式行情使得Cbeo波动率指数(VIX)也剧烈飙升,逼近疫情时期高点。前财政部长萨默斯(Lawrence Summers)称VIX上周一的剧烈飙涨令人怀疑。芝加哥期权交易所全球市场公司(Cboe Global Markets)承认,盘前交易清淡对波动率指数的剧烈波动起到了一定作用,但表示,对日元和股市暴跌引发的传染风险的担忧日益加剧,导致日元套利交易平仓,这是合理的。 其次,投资者需要根据市场行情和个股情况进行合理的分析和判断。善用杠杆应该建立在对市场和个股的充分了解基础上,避免盲目跟风或者听信传言。 波动率的大幅飙升更多是由华尔街突然出现的去杠杆化浪潮所引发,而不是经济信心的崩溃,这点不同于此前疫情时期的黑暗情形。如今,大量市场迹象似乎都在表明,在经历最近的混乱之后,美股将恢复平静。 据Cboe 衍生品市场情报主管Mandy Xu说,当时标普500指数期货下跌4.5%,相当于年化波动率为70。VIX指数在这一峰值超过65。 她在接受采访时表示,“考虑到标普期货在盘前的大幅波动,VIX指数相应大幅波动其实并不那么令人意外。” 然而,衍生品专家称,鉴于流动性不足、波动性押注失败后的空头回补,以及部分流动性较差期权合约被纳入指数计算等多重因素,这种飙升可能夸大了看跌情绪。他们指出,波动率指数与其期货合约之间存在不寻常的价差,证明该恐慌指数脱离了市场现实。

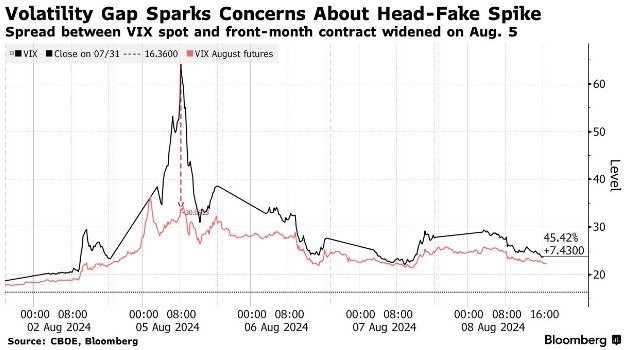

8月5日,VIX指数在不到五个小时的时间里攀升42点,至纽约时间上午8点37分达到65.73点。但与该指数挂钩的8月期货同期仅上涨了约5个点。该指数最宽时与其近月合约水平差值为32点。 这一差距并没有持续太久,到交易结束时,差距已缩小到8个点。在部分市场观察人士看来,波动率指数的迅速回升表明,最初的波动率指数跃升可能夸大了投资者的担忧情绪。

这一论点反映了一个事实,即波动率指数本身并没有实际交易,该指数仅是一个从标普500指数期权价格中得出的数学量。相比之下,该指数期货合约反映的则是实际的资金流动。 当疫情爆发时,两者同步飙升。Xu表示,这一次,这种错位突显了一个不同的背景。 她在给客户的一份报告中写道,在Covid期间,这一情形“既是流动性事件,也是宏观冲击”。“周一发生的事情纯粹是一个流动性事件,这一走势背后没有基本面或宏观原因,因此没有理由预计,一旦去杠杆化结束,波动性将持续居高不下。” 萨默斯上周五在接受采访时表示,波动率指数“有些人为变动”,因其计算中包含了一些流动性相对较差的工具。尽管这番话引发了对该指标方法的质疑,但仍可以解释,波动率指数的工作方式与设计初衷完全一致。 芝加哥期权交易所拒绝就萨默斯的指控置评。 衍生品分析公司Asym 500的创始人菲什曼(Rocky Fishman)说,有一种波动策略可能特别推动了波动率指数的上升。这种交易被称为分散性交易,投资者通常押注于指数的较小波动,同时押注于指数成分股的较大波动。 但在8月5日,VIX在盘前大涨的同时,标普500指数期权的价格也高于苹果(AAPL.US)和微软(MSFT.US)的期权价格,这与两种成分股价格更高的典型模式不同。他说,这表明分散性交易员促成了波动性飙升。 芝加哥期权交易所的Xu不同意这一观点,理由是标普500指数成份股之间的预期相关性略有上升。根据她的模型,上周一一年期隐含相关性仅增加了4个百分点,达到28%。这远低于过去五年38%的平均水平。她写道:“上周并不是由分散交易的解除所推动。”  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069股票大公司 |